- Que change la disposition adoptée par les parlementaires?

Avec la loi Hamon, l’assurance contractée pour couvrir un crédit immobilier pouvait être résiliée au bout d’un an, une fois seulement. Mais cette possibilité n’avait pas été pleinement exploitée par les emprunteurs. Peu avaient en effet le courage de rouvrir un tel dossier, à peine après avoir bouclé celui de leur achat et de leur déménagement. Désormais, ils pourront changer d’assurance au-delà de la première année, si celle qu’ils ont souscrit ne les satisfait pas ou s’ils en trouvent une moins cher. La mesure s’appliquera aux nouveaux contrats dès la fin du mois et aux contrats en cours à partir du 1er janvier 2018.

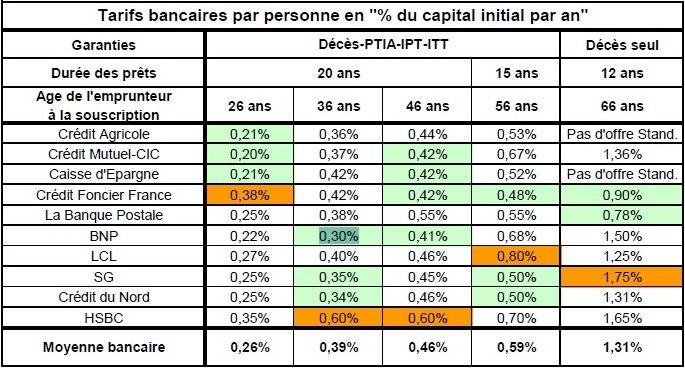

- Combien coûte en moyenne cette assurance?

Les emprunteurs scrutent avant tout le taux de crédit et font généralement peu attention au taux d’assurance. «Les emprunteurs sont déjà contents qu’on leur propose un bon taux de crédit et ne regardent souvent même pas le taux d’assurance. En général, ils sont de surcroît pressés d’obtenir leur crédit». C’est une erreur car en moyenne, l’assurance coûte presque aussi cher que les intérêts d’emprunt. Selon le dernier rapport du bureau d’études BAO, l’assurance coûte en moyenne 21.000 euros si elle a été souscrite auprès d’une banque, tandis que les intérêts s’élèvent à 22.596 euros (pour 150.000 euros empruntés sur 19,1 ans, les montant et durée médians).

- Avez-vous intérêt à recourir à une assurance déléguée?

Les assurances déléguées ne sont pas toujours moins chères que celles qui sont proposées par les banques, mais en moyenne elles le sont, et de loin, comme l’illustre le tableau ci-dessous. Pour un emprunteur de 36 ans, le taux d’assurance atteint par exemple en moyenne 0,39% sur 20 ans auprès d’une banque, contre 0,13% en moyenne chez un assureur alternatif. Les disparités sont extrêmement grandes entre les établissements, en particulier après 66 ans. «Il n’existe pourtant aucune corrélation entre la qualité des garanties des contrats et le tarif pratiqué, et parfois même une corrélation inverse».

• Quels sont les profils qui y ont le plus intérêt?

Selon le rapport, ce sont les jeunes emprunteurs (26, 36 et 46 ans) et les plus âgés (66 ans), qui ont le plus intérêt à se tourner vers une assurance alternative car l’écart de taux est plus important pour eux. Mais au-delà du choix d’une assurance alternative, il peut être intéressant de renégocier votre taux d’assurance si votre situation a changé depuis que vous avez contracté votre crédit: si vous étiez fumeur et que vous ne l’êtes plus, si vous avez été malade et que vous êtes guéris, etc.

• Cette nouvelle mesure pourrait-elle à terme faire monter les taux de crédit?

C’est la crainte exprimée par certains courtiers. «A moyen terme, la mesure risque de peser sur la rentabilité des banques. En effet, les emprunteurs concernés seront essentiellement ceux qui ont souscrit un crédit récemment, donc à des taux très bas tels que nous les connaissons depuis 4 ans, et sur lesquels les marges des banques pourraient devenir négatives a posteriori une fois l’assurance résiliée… Dans ce contexte, il est certain que les banques devront trouver le moyen de compenser le manque à gagner, ce qui pourrait contribuer à une remontée plus forte des taux de crédit». Les banques ont cependant d’autres façons de compenser: elles pourraient prendre par exemple davantage de frais de dossier ou encore compenser sur les tarifs des assurances incendie, accidents et risques divers.

Il n'y a pas encore de commentaire pour cet article

Vous devez vous connectez pour pouvoir ajouter un commentaire